Z tego alertu dowiesz się:

- Komu może być przyznana pomoc i jakie koszty są dofinansowywane;

- Jak obliczyć spadek obrotów gospodarczych;

- Kiedy i gdzie złożyć wniosek o zawarcie umowy ze starostą o dofinansowanie kosztów wynagrodzenia;

- Jakie są obowiązki przedsiębiorcy w czasie trwania umowy.

KTO UDZIELA POMOCY FINANSOWEJ?

Zgodnie z art. 15zzb tarczy antykryzysowej (Ustawa z dnia 31 marca 2020 r. o zmianie ustawy o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych oraz niektórych innych ustaw, dalej jako: tarcza, tarcza antykryzysowa) dofinansowanie części kosztów wynagrodzeń pracowników oraz należnych od tych wynagrodzeń składek na ubezpieczenie społeczne w przypadku spadków obrotów gospodarczych w następstwie wystąpienia COVID-19 przyznaje na podstawie zawartej umowy starosta (w miastach na prawach powiatu jest to Prezydent Miasta – w manualu będziemy posługiwać się tylko pojęciem starosty).

Zaznaczyć należy, że starosta nie ma obowiązku zawarcia umowy o dofinansowanie – tarcza nie przewiduje żadnych przesłanek, którymi organ ma się kierować przy wyborze podmiotów, z którymi zawrze umowę. Tym samym, z uwagi na to, że przyznanie dofinansowania odbywa się w formie umowy cywilnoprawnej, ewentualna odmowa przyznania świadczenia nie może być zaskarżona w trybie regulowanym przepisami kodeksu postępowania administracyjnego.

Ograniczeniem w tym względzie jest wysokość funduszów przeznaczonych na dofinansowanie. Zgodnie z art. 31q ust. 1 tarczy, środki na dofinansowania przeznaczane są z Funduszu Pracy w ramach ustalonych przez ministra właściwego do spraw pracy na rok 2020 dla samorządów powiatów kwot środków (limitów) Funduszu Pracy na finansowanie programów na rzecz promocji zatrudnienia, łagodzenia skutków bezrobocia i aktywizacji zawodowej. Przy czym zgodnie z art. 31q ust. 5 tarczy na dofinansowania mogą być przeznaczone dodatkowe środki Funduszu Pracy z rezerwy ministra właściwego do spraw pracy.

Finalnie zgodnie z art. 31q ust. 7 tarczy w przypadku zgłoszeń marszałków województw dotyczących wyczerpania

w województwie środków Funduszu Pracy na realizację dofinansowań, minister właściwy do spraw pracy może dokonać zmian w planie finansowym Funduszu Pracy umożliwiających zwiększenie możliwych do wykorzystania na dofinansowania środków.

Na ten moment nie jest więc znana dokładna wysokość środków jakie starości będą mogli przeznaczyć na umowy o dofinansowanie przedsiębiorców. Możliwym jest, że środki te będą konsekwentnie zwiększane w miarę upływu czasu.

KOMU MOŻE BYĆ PRZYZNANE DOFINANSOWANIE?

Ustawodawca umożliwia ubieganie się o przyznanie przez starostę dofinansowania mikro-, małym oraz średnim przedsiębiorcom.

Zgodnie z ustawą prawo przedsiębiorców przez pojęcia te należy rozumieć:

1. mikroprzedsiębiorca – przedsiębiorcę, który w co najmniej jednym roku z dwóch ostatnich lat obrotowych spełniał łącznie następujące warunki:

- zatrudniał średniorocznie mniej niż 10 pracowników oraz

- osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz z operacji finansowych nieprzekraczający równowartości w złotych 2 milionów euro, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 2 milionów euro;

2. mały przedsiębiorca – przedsiębiorcę, który w co najmniej jednym roku z dwóch ostatnich lat obrotowych spełniał łącznie następujące warunki:

- zatrudniał średniorocznie mniej niż 50 pracowników oraz

- osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz z operacji finansowych nieprzekraczający równowartości w złotych 10 milionów euro, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 10 milionów euro

– i który nie jest mikroprzedsiębiorcą;

3. średni przedsiębiorca – przedsiębiorcę, który w co najmniej jednym roku z dwóch ostatnich lat obrotowych spełniał łącznie następujące warunki:

- zatrudniał średniorocznie mniej niż 250 pracowników oraz

- osiągnął roczny obrót netto ze sprzedaży towarów, wyrobów i usług oraz z operacji finansowych nieprzekraczający równowartości w złotych 50 milionów euro, lub sumy aktywów jego bilansu sporządzonego na koniec jednego z tych lat nie przekroczyły równowartości w złotych 43 milionów euro

– i który nie jest mikroprzedsiębiorcą ani małym przedsiębiorcą.

Należy również mieć na uwadze, że przedsiębiorca nie może otrzymać dofinansowania w części, w której te same koszty zostały albo zostaną sfinansowane z innych środków publicznych. Jeśli więc przedsiębiorca uzyska na przykład świadczenie z Funduszu Gwarantowanych Świadczeń Pracowniczych na pokrycie wynagrodzeń pracowników, to nie może on otrzymać środków finansowych od starosty na pokrycie kosztów wynagrodzeń pracowników.

WAŻNE!

Jednym z wymogów wniosku dofinansowanie jest oświadczenie przez przedsiębiorcę o niezaleganiu w regulowaniu zobowiązań podatkowych, składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Gwarantowanych Świadczeń Pracowniczych, Fundusz Pracy lub Fundusz Solidarnościowy do końca trzeciego kwartału 2019 r. Jakkolwiek w samej tarczy nie jest wprost wskazane, że przedsiębiorcy, który zalegał ze zobowiązaniami nie można przyznać dofinansowania, to powyższy wymóg wniosku może sugerować, że pomoc publiczną otrzymają jedynie przedsiębiorcy, którzy nie zalegali ze zobowiązaniami publicznoprawnymi na koniec III kwartału 2019 r.

CO NALEŻY ROZUMIEĆ PRZEZ POJĘCIE „PRACOWNIK”?

Przez „pracownika” rozumieć należy, zgodnie z art. 15g ust. 4 tarczy:

„osobę fizyczna, która zgodnie z przepisami polskiego prawa pozostaje z pracodawcą w stosunku pracy”

Natomiast do pojęcia stosunku pracy odnoszą się art. 22 §11-13 Kodeksu pracy, zgodnie z którymi:

§ 1. Przez nawiązanie stosunku pracy pracownik zobowiązuje się do wykonywania pracy określonego rodzaju na rzecz pracodawcy i pod jego kierownictwem oraz w miejscu i czasie wyznaczonym przez pracodawcę, a pracodawca – do zatrudniania pracownika za wynagrodzeniem.

§ 11. Zatrudnienie w warunkach określonych w § 1 jest zatrudnieniem na podstawie stosunku pracy, bez względu na nazwę zawartej przez strony umowy.

§ 12. Nie jest dopuszczalne zastąpienie umowy o pracę umową cywilnoprawną przy zachowaniu warunków wykonywania pracy, określonych w § 1.

Tak więc przez pracownika w rozumieniu tarczy antykryzysowej należy rozumieć osobę zatrudnioną na podstawie umowy o pracę.

CO Z OSOBAMI ZATRUDNIONYMI NA PODSTAWIE INNYCH UMÓW?

Przepisy tarczy w zakresie art. 15zzb stosuje się także odpowiednio do osób zatrudnionych na podstawie:

- umowy o pracę nakładczą;

- umowy zlecenia;

- innej umowy o świadczenie usług, do której zgodnie z ustawą z dnia 23 kwietnia 1964 r. – Kodeks cywilny stosuje się przepisy dotyczące zlecenia [chodzi tutaj o art. 750 Kodeksu cywilnego],

oraz do osób które wykonują pracę zarobkową na podstawie innej niż stosunek pracy na rzecz pracodawcy będącego rolniczą spółdzielnią produkcyjną lub inną spółdzielnią zajmującą się produkcją rolną, jeżeli z tego tytułu podlega obowiązkowi ubezpieczeń: emerytalnemu i rentowemu, z wyjątkiem pomocy domowej zatrudnionej przez osobę fizyczną.

Zauważyć należy, że w przedmiotowym katalogu nie znajdują się osoby zatrudnione na podstawie umowy o dzieło!

CO NALEŻY ROZUMIEĆ PRZEZ SPADEK OBROTÓW GOSPODARCZYCH?

Zgodnie z art. 15zzb ust. 3 tarczy antykryzysowej przez spadek obrotów gospodarczych rozumie się:

zmniejszenie sprzedaży towarów lub usług w ujęciu:

a) ilościowym, lub

b) wartościowym

obliczone jako stosunek łącznych obrotów w ciągu dowolnie wskazanych 2 kolejnych miesięcy kalendarzowych, przypadających w okresie po dniu 1 stycznia 2020 r. do dnia poprzedzającego dzień złożenia wniosku o przyznanie dofinansowania, w porównaniu do łącznych obrotów z analogicznych 2 kolejnych miesięcy kalendarzowych roku poprzedniego;

za miesiąc uważa się także 30 kolejno po sobie następujących dni kalendarzowych, w przypadku gdy dwumiesięczny okres porównawczy rozpoczyna się w trakcie miesiąca kalendarzowego, to jest w dniu innym niż pierwszy dzień danego miesiąca kalendarzowego.

Dla lepszego zobrazowania sytuacji, przedstawimy dwie sytuację, o których mowa w tym przepisie:

- Przedsiębiorca może wybrać dwa dowolne, następujące po sobie miesiące kalendarzowe w okresie rozpoczynającym się od 1 stycznia 2020 r. do dnia poprzedzającego dzień złożenia wniosku o przyznanie dofinansowania. Zauważyć należy, że obecnie może to być styczeń, luty oraz marzec, w przypadku natomiast wniosków złożonych w dniu 1 maja oraz później, może to być również kwiecień itd.

W przedstawionym poniżej grafie wybrano okres od stycznia do lutego 2020 r. To z tego zakresu bierze się łączne obroty w ujęciu ilościowym lub wartościowym i porównuje się je z łącznymi obrotami w takim samym ujęciu względem analogicznego okresu w 2019 r. – w tym przypadku stycznia i lutego 2019 r. Od wyliczonego w ten sposób spadku obrotów zależna jest suma przyznanego dofinansowania.

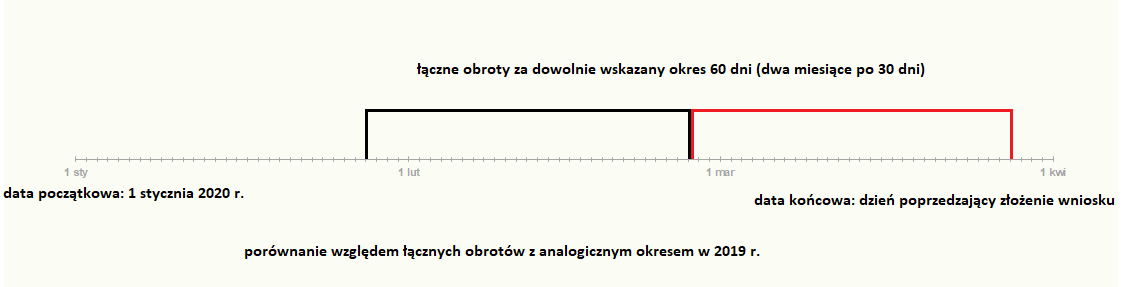

2. Ustawodawca stwarza również możliwość przyjęcia za miesiąc dowolnego 30-dniowego okresu (który rozpocząć się może w inny dzień niż początek miesiąca). Oznacza to, że przedsiębiorca może dokonać wyliczenia łącznych obrotów za dowolny nieprzerwany 60-dniowy okres, wyznaczony pomiędzy 1 stycznia 2020 r., a dniem poprzedzającym złożenie wniosku. W poniższym grafie za dzień początkowy przyjęto 28 stycznia 2020 r., końcem 60-dniowego terminu jest natomiast dzień 28 marca 2020 r. (jeśli nie wliczono obrotów z 28 stycznia) albo 27 marca 2020 r. (jeśli wliczono obroty z 28 stycznia 2020 r.). Następnie w taki sposób wyliczony łączny obrót, należy odnieść do analogicznego okresu z 2019 r. – w tym przypadku będzie to okres od 28 stycznia 2019 r. do 28 albo 27 marca 2019 r. (w zależności od tego, czy do liczenia okresu wlicza się obroty z dnia 28 stycznia czy też nie). Zauważyć należy, że w tym przypadku najwcześniejszy moment złożenia wniosku o dofinansowanie to 28 albo 29 marca 2020 r. Oczywiście dla wniosków składanych np. w dniu 26 kwietnia 2020 r. opisywany w tym punkcie okres 60 dni można wyznaczyć do dnia 25 kwietnia 2020 r. itd.

W JAKIEJ WYSOKOŚCI JEST PRZYZNAWANE DOFINANSOWANIE?

W JAKIEJ WYSOKOŚCI JEST PRZYZNAWANE DOFINANSOWANIE?

Od wysokości spadku obrotów zależy wartość przyznanego przez starostę dofinansowania:

1) spadek obrotów o co najmniej 30% – dofinansowanie w wysokości nieprzekraczającej kwoty stanowiącej sumę 50% wynagrodzeń poszczególnych pracowników objętych wnioskiem o dofinansowanie wraz ze składkami na ubezpieczenia społeczne należnymi od tych wynagrodzeń, jednak nie więcej niż 50% kwoty minimalnego wynagrodzenia, powiększonego o składki na ubezpieczenia społeczne od pracodawcy w odniesieniu do każdego pracownika;

2) spadek obrotów o co najmniej 50% – dofinansowanie w wysokości nieprzekraczającej kwoty stanowiącej sumę 70% wynagrodzeń poszczególnych pracowników objętych wnioskiem o dofinansowanie wraz ze składkami na ubezpieczenia społeczne należnymi od tych wynagrodzeń, jednak nie więcej niż 70% kwoty minimalnego wynagrodzenia, powiększonego o składki na ubezpieczenia społeczne od pracodawcy, w odniesieniu do każdego pracownika;

3) spadek obrotów o co najmniej 80% – dofinansowanie w wysokości nieprzekraczającej kwoty stanowiącej sumę 90% wynagrodzeń poszczególnych pracowników objętych wnioskiem o dofinansowanie wraz ze składkami na ubezpieczenia społeczne należnymi od tych wynagrodzeń, jednak nie więcej niż 90% kwoty minimalnego wynagrodzenia, powiększonego o składki na ubezpieczenia społeczne od pracodawcy, w odniesieniu do każdego pracownika.

Zakresem możliwej pomocy jest więc:

1. Suma wynagrodzeń poszczególnych pracowników objętych wnioskiem wraz ze składkami na ubezpieczenie społeczne od tych wynagrodzeń (maksymalnie 50, 70 albo 90% w zależności od procentowego spadku obrotów) – dofinansowanie nie może przekroczyć tej kwoty! Zauważyć przy tym należy, że w przepisie mowa jest o wynagrodzeniu wraz ze składkami na ubezpieczenie społeczne od tego wynagrodzenia – wynika z tego, że do tej sumy nie wlicza się ubezpieczenia zdrowotnego oraz składek na inne fundusze np. Fundusz Pracy czy Fundusz Gwarantowanych Świadczeń Pracowniczych.

2. Kwota minimalnego wynagrodzenia powiększonego o składki na ubezpieczenie społeczne od pracodawcy, na tę kwotę składa się:

a) kwota minimalnego wynagrodzenia za pracę – 2600 zł

b) składki na ubezpieczenie społeczne od pracodawcy:

– składka na ubezpieczenie emerytalne w wysokości 9,76% * 2.600,00 zł = 253,76 zł,

– składka na ubezpieczenie rentowe w wysokości 6,50% * 2.600,00 zł = 169,00 zł,

– składka na ubezpieczenie wypadkowe w wysokości 1,67% * 2.600,00= 43,42 zł,

Co daje łączną kwotę 3066,18 zł – dofinansowanie nie może więc przekroczyć kwoty w odniesieniu do każdego pracownika:

- 1533,09 zł dla spadku obrotów o co najmniej 30%

- 2146,33 zł dla spadku obrotów o co najmniej 50%

- 2759,56 zł dla spadku obrotów o co najmniej 80%

Przykład: pracodawca, który zanotował 55% spadek obrotów gospodarczych zatrudniający 10 pracowników, których łączna suma wynagrodzeń wraz ze składkami na ubezpieczenie społeczne wynosi 50.000 zł. Wysokość dofinansowania nie może w tym przypadku przekroczyć:

– 35.000 zł (70% sumy wynagrodzeń);

– 21.463,30 zł (70% kwoty minimalnego wynagrodzenia powiększonego o składki na ubezpieczenie społeczne od pracodawcy w odniesieniu do każdego pracownika);

Powyższe oznacza, że w zaprezentowanym przykładzie przedsiębiorcy może być przyznane dofinansowanie w wysokości maksymalnie 21.463,30 zł miesięcznie.

JAKIE SĄ WARUNKI POMOCY ORAZ JEJ CZAS TRWANIA?

Dofinansowanie przyznaje się na okres maksymalnie 3 miesięcy od dnia złożenia wniosku

o dofinansowanie, przy czym w przypadku dalszego trwania epidemii Rada Ministrów może wydłużyć ten okres w drodze rozporządzenia.

Jest ono wypłacane w okresach miesięcznych, wymogiem w tym względzie jest, aby przedsiębiorcę złożył oświadczenia o:

- zatrudnianiu w danym miesiącu pracowników objętych umową o dofinansowanie oraz

- o kosztach wynagrodzeń każdego z tych pracowników i należnych od tych wynagrodzeń składek na ubezpieczenia społeczne, według stanu na ostatni dzień miesiąca, za który dofinansowanie jest wypłacane.

Do oświadczeń przedsiębiorca musi dołączyć dodatkowe oświadczenie o treści: ,,Jestem świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia.”.

Dodatkowo wymogiem aby starosta mógł wypłacać dofinansowanie jest to, że przedsiębiorca utrzyma zatrudnienie wszystkich objętych umową o dofinansowanie pracowników nie tylko przez okres dofinansowania, ale także równy temu okresowi czas przypadający po zakończeniu umowy – dla przykładu:

Jeśli umowa o dofinansowanie zawarta została na okres 3 miesięcy, to po pierwsze, przedsiębiorca musi utrzymać zatrudnienie przez zarówno okres 3 miesięcy, w czasie którego trwa umowa (aby starosta mógł wypłacać dofinansowanie), jak również przez 3 miesiące po tym okresie. Łączny okres ochrony zatrudnienia wynosi więc w takim przypadku 6 miesięcy, z czego jedynie za 3 miesiące wypłacane jest dofinansowanie do wynagrodzeń. Analogicznie – gdyby umowa zawarta została na 2 miesiące, łączny czas ochrony wyniósłby 4 miesiące (wypłata świadczeń trwała by 2 miesiące).

W przypadku natomiast niedotrzymania powyższego warunku dotyczącego utrzymania zatrudnienia, przedsiębiorca będzie zobowiązany do zwrócenia dofinansowania bez odsetek, proporcjonalnie do okresu nieutrzymania

w zatrudnieniu pracownika, w terminie 30 dni od dnia doręczenia wezwania starosty.

Jeśli więc przedsiębiorca, który zawarł ze starostą umowę na 3 miesiące, zwolni pracownika po upływie 2 miesięcy trwania umowy o dofinansowanie, będzie on musiał zwrócić 2/3 dofinansowania za pracownika (okres ochrony wynosi 6 miesięcy, pracownik został zwolniony po upływie 2 miesięcy, a więc 1/3 czasu ochrony). Niestety przepis jest nieprecyzyjny pod względem tego, czy przedsiębiorca będzie musiał zwrócić całą kwotę dofinansowania, czy tylko jej część przypadającą na danego pracownika, niemiej jednak przyjąć należy, że chodzi tutaj jedynie o część dofinansowania dotyczącą zwolnionego pracownika.

GDZIE ZŁOŻYĆ ORAZ CO ZAWIERA WNIOSEK?

-

GDZIE?

Wniosek o dofinansowanie przedsiębiorca składa do powiatowego (miejskiego) urzędu pracy właściwego ze względu na swoją siedzibę lub miejsce wykonywania pracy przez pracowników.

Sposób sformułowania przepisu oznacza, że przedsiębiorca ma możliwość wyboru właściwego powiatowego urzędu pracy w sytuacji, w której inny urząd jest właściwy ze względu na siedzibę przedsiębiorcy, a inny ze względu na miejsce wykonywania pracy przez pracowników.

-

JAK?

W zakresie wnoszenia pism do urzędów polecamy alert prawny koronawirus (COVID-19) – korespondencja z urzędem w czasach epidemii dostępny pod adresem:

KORONAWIRUS (COVID-19) – KORESPONDENCJA Z URZĘDEM W CZASACH EPIDEMII

-

KIEDY?

Wniosek należy złożyć w terminie 14 dni od dnia ogłoszenia naboru przez dyrektora powiatowego urzędu pracy.

Istotne więc będzie śledzenie biuletynów informacji publicznej, jak i stron internetowych powiatowych inspekcji pracy pod kątem informacji o naborze, jak i ewentualnym wzorze formularzu wniosku.

-

CO NALEŻY ZAMIEŚCIĆ WE WNIOSKU?

We wniosku o przyznanie dofinansowania przedsiębiorca oświadcza o:

1) wystąpieniu u przedsiębiorcy spadku obrotów gospodarczych w wysokości, o której mowa w ust. 4 [punkt 6 alertu], w związku z zaistnieniem okoliczności, o których mowa w ust. 1; (punkt 5 alertu)

2) braku przesłanek do ogłoszenia upadłości przedsiębiorcy, o których mowa w art. 11 lub art. 13 ust. 3 ustawy z dnia 28 lutego 2003 r. – Prawo upadłościowe; [odnośnie przesłanek upadłości przedsiębiorcy polecamy alert prawny Koronawirus wpływa na wypłacalność przedsiębiorców].

3) niezaleganiu w regulowaniu zobowiązań podatkowych, składek na ubezpieczenia społeczne, ubezpieczenie zdrowotne, Fundusz Gwarantowanych Świadczeń Pracowniczych, Fundusz Pracy lub Fundusz Solidarnościowy do końca trzeciego kwartału 2019 r.;

4) posiadaniu statusu mikroprzedsiębiorcy, małego albo średniego przedsiębiorcy;

5) zatrudnianiu pracowników objętych wnioskiem;

6) wysokości wynagrodzenia każdego z pracowników objętych wnioskiem i należnych od tego wynagrodzenia składek na ubezpieczenia społeczne;

7) numerze rachunku bankowego albo numerze rachunku prowadzonego w spółdzielczej kasie oszczędnościowo-kredytowej właściwego dla prowadzonej działalności gospodarczej.

8) oświadczenie o treści: ,,Jestem świadomy odpowiedzialności karnej za złożenie fałszywego oświadczenia.”.

Należy pamiętać, że oświadczenia, o których mowa powyżej, są składane pod rygorem odpowiedzialności karnej za składanie fałszywych oświadczeń. Zamieszczana we wniosku klauzula, o której mowa w pkt 8 zastępuje pouczenie organu o odpowiedzialności karnej za składanie fałszywych zeznań.