Niniejszy przewodnik został przygotowany przez zespół FILIPIAK BABICZ LEGAL sp. k. z zamiarem ułatwienia przedsiębiorcom przejścia przez kontrolę organu administracji publicznej lub PFR w związku z pomocami, jakie uzyskano na mocy przepisów ustawy z dnia 2 marca 2020 r. o szczególnych rozwiązaniach związanych z zapobieganiem, przeciwdziałaniem i zwalczaniem COVID-19, innych chorób zakaźnych oraz wywołanych nimi sytuacji kryzysowych (dalej jako: „ustawa COVID”) oraz regulaminu ubiegania się o udział w programie rządowym „Tarcza Finansowa Polskiego Funduszu Rozwoju dla małych i średnich firm” (dalej jako: „Regulamin”).

OGÓLNA KONTROLA

ADMINISTRACYJNA PRZEDSIĘBIORCÓW

ETAPY I ZASADY KONTROLI

- ustalenie stanu faktycznego,

- rzetelne jego udokumentowanie,

- ocena działalności (kryteria: legalność, celowość, rzetelność, gospodarność),

- wnioski i zalecenia pokontrolne.

OGÓLNE ZASADY KONTROLI PRZEDSIĘBIORCÓW

Ustawa z dnia 6 marca 2018 roku – prawo przedsiębiorców (dalej jako: „p.p.”) jest podstawowym aktem prawnym regulującym przeprowadzanie wszystkich kontroli u wszystkich przedsiębiorców. Jednakże istnieją obszary działalności, w których kontrola odbywa się wyłącznie na podstawie przepisów szczególnych w całości lub z modyfikacjami na podstawie wyjątków związanych ze specyfiką branży.

Kontrola planowa – działania kontrole są poprzedzone analizą prawdopodobieństwa naruszenia prawa w ramach wykonywania działalności gospodarczej. Analiza obejmuje identyfikację obszarów, w których ryzyko naruszenia przepisów jest największe.

Organ analizuje:

- doświadczenia z poprzednich kontroli;

- obserwację zmieniającego się otoczenia prawnego, w szczególności zmiany regulacji w określonym obszarze lub zmiany linii orzeczniczych,

- obszary problematyczne, w szczególności zaś organ kontroli może kierować się: rygoryzmem regulacji związanych z określoną działalnością, przedmiotem składanych wniosków o interpretację przepisów prawa lub doniesieniami medialnymi. Odróżnić przy tym należy sytuację planowania kontroli od sytuacji, w której organ kontroli poweźmie uzasadnione podejrzenie naruszenia.

WAŻNE! Należy pamiętać o obowiązku zawiadomienia przedsiębiorcy o zamiarze kontroli. Katalog zamknięty wyjątkowych sytuacji, gdy może nastąpić kontrola niezapowiedziana znajduje się w art. 48 ust. 11 p.p.

ZAWIADOMIENIE A MOMENT ROZPOCZĘCIA KONTROLI

Kontrolę wszczyna się nie wcześniej niż po upływie 7 dni i nie później niż przed upływem 30 dni od dnia doręczenia zawiadomienia o zamiarze wszczęcia kontroli. Jeżeli kontrola nie zostanie wszczęta w terminie 30 dni od dnia doręczenia zawiadomienia, wszczęcie kontroli wymaga ponownego zawiadomienia.

Zawiadomienie musi zawierać:

- oznaczenie organu, który będzie przeprowadzał kontrolę;

- datę i miejsce wystawienia;

- oznaczenie przedsiębiorcy, u którego kontrola będzie przeprowadzana;

- wskazanie zakresu przedmiotowego kontroli;

- imię, nazwisko oraz podpis osoby upoważnionej do zawiadomienia z podaniem zajmowanego stanowiska lub funkcji.

WAŻNE! Brak zawiadomienia oznacza możliwość złożenia sprzeciwu. W istotny sposób wpływa to na wynik kontroli, bowiem uniemożliwia przedsiębiorcy należyte przygotowanie do czynności kontrolnych.

O CZYM WARTO PAMIĘTAĆ?

- Na wniosek przedsiębiorcy kontrola może być wszczęta przed upływem 7 dniod dnia doręczenia

- Przed upływem 7 dni mogą być wykonywane czynności kontrolne związane z pobieraniem próbek i dokonywaniem oględzin, w tym pojazdów, lub dokonywaniem pomiarów – nie może to trwać dłużej niż jeden dzień roboczy. Oględziny nie mogą dotyczyć dokumentów.

- Czynności związane z dokonywaniem pomiarów nie mogą przekraczać kolejnych 24 godzinliczonych od chwili ich rozpoczęcia.

- Uzasadnienie przyczyny braku zawiadomienia o zamiarze wszczęcia kontroli umieszcza się w protokole kontroli.

Wszystkie wyżej wymienione czynności wymagają sporządzenia protokołu, który przedsiębiorca może zakwestionować.

KLASYCZNY MODEL KONTROLI – ZASADY

- Informacja o planowanym czasie trwania kontroli powinna znaleźć się w upoważnieniu doręczanym przez organ. Czynności mogą trwać dłużej jedynie w przypadkach uzasadnionych przyczynami niezależnymi od organu.

- Czas trwania wszystkich kontroli u przedsiębiorcy w jednym roku kalendarzowym jest uzależniony od statusu przedsiębiorcy i nie może przekraczać:

- 12 dni roboczych – u mikroprzedsiębiorcy;

- 18 dni roboczych – u małego przedsiębiorcy;

- 24 dni roboczych – u średniego przedsiębiorcy,

- 48 dni roboczych – u pozostałych przedsiębiorców.

- Przedłużenie czasu trwania kontroli jest możliwe, jeżeli:

- w toku kontroli zostanie ujawnione zaniżenie zobowiązania podatkowego w wysokości przekraczającej równowartość 10% kwoty zadeklarowanego zobowiązania podatkowego, jednak nie niższej niż 500 złotych lub zawyżenie straty w wysokości przekraczającej równowartość 50% kwoty zadeklarowanej straty, jednak nie niższej niż 2500 złotych albo

- w przypadku ujawnienia faktu niezłożenia deklaracji pomimo takiego obowiązku.

UWAGA! Kontrola przedłużona nie może trwać dłużej niż dwukrotność czasu podstawowego.

Dodatkowe wyłączenia dotyczące czasu kontroli mogą wynikać z:

- ratyfikowanej umowy międzynarodowej albo bezpośrednio stosowanych przepisów prawa Unii Europejskiej;

- przeprowadzenie kontroli jest niezbędne dla przeciwdziałania popełnieniu przestępstwa lub wykroczenia, przeciwdziałania popełnieniu przestępstwa skarbowego lub wykroczenia skarbowego lub zabezpieczenia dowodów jego popełnienia,

- przeprowadzenie kontroli jest uzasadnione bezpośrednim zagrożeniem życia, zdrowia lub środowiska;

- kontrola jest prowadzona w toku postępowania prowadzonego na podstawie przepisów ustawy z dnia 16 lutego 2007 r. o ochronie konkurencji i konsumentów;

- kontrola jest prowadzona na podstawie art. 23b lub art. 23r ust. 1 ustawy z dnia 10 kwietnia 1997 r. – Prawo energetyczne.

WNIOSKI:

- Zasada jednej kontroli w jednym czasie.

- Kontrola powinna trwać nieprzerwanie przez okres wskazany w upoważnieniu.

- W przypadku podwójnej kontroli można złożyć wniosek o odstąpienie od czynności. Organ powinien ustalić z przedsiębiorcą inny termin przeprowadzenia kontroli.

MIEJSCE KONTROLI

Kontrolę powinno się prowadzić w siedzibie przedsiębiorcy lub w miejscu wykonywania działalności gospodarczej.

Kontrola przeprowadzana jest w godzinach pracy lub w czasie faktycznego wykonywania działalności gospodarczej przez przedsiębiorcę. Wszelkie zmiany miejsca kontroli można dokonać wyłącznie za zgodą albo na wniosek przedsiębiorcy.

Warto pamiętać o tym, że czynności mogą odbyć się w miejscu przechowywania dokumentacji, w tym ksiąg podatkowych, jeśli ma to usprawnić przebieg kontroli. Przy spełnieniu tożsamej przesłanki możliwe jest przeniesienie działań do siedziby organu.

ROZWIĄZANIE TARCZOWE – KONTROLA ZDALNA

Za zgodą przedsiębiorcy kontrola lub poszczególne czynności kontrolne mogą być przeprowadzone w sposób zdalny:

- za pośrednictwem operatora pocztowego lub

- za pomocą środków komunikacji elektronicznej (np. wiadomości e-mail),

jeżeli może to usprawnić prowadzenie kontroli lub przemawia za tym charakter prowadzonej przez przedsiębiorcę działalności gospodarczej.

UWAGA! Dokumenty oraz informacje zebrane w toku czynności wykonywanych przez organ kontroli z naruszeniem przepisów o kontroli zdalnej nie stanowią dowodu w postępowaniu kontrolnym.

Kontrolę u przedsiębiorcy może prowadzić osoba będąca pracownikiem organu kontroli po okazaniu przedsiębiorcy albo osobie przez niego upoważnionej legitymacji służbowej upoważniającej do wykonywania takich czynności oraz po doręczeniu upoważnienia do przeprowadzenia kontroli. Odrębne przepisy mogą dopuszczać sytuację, w której kontrolę prowadzi osoba nie będąca pracownikiem organu kontroli.KONTROLUJĄCY.

UWAGA! Przed rozpoczęciem kontroli przedsiębiorca ma prawo sprawdzić upoważnienie osoby oddelegowanej do jej dokonania.

Upoważnienie do przeprowadzenia kontroli musi zawierać w szczególności:

- wskazanie podstawy prawnej;

- oznaczenie organu kontroli;

- datę i miejsce wystawienia;

- imię i nazwisko pracownika organu kontroli uprawnionego do przeprowadzenia kontroli oraz numer jego legitymacji służbowej;

- oznaczenie przedsiębiorcy objętego kontrolą;

- określenie zakresu przedmiotowego kontroli (wiesz, co będzie kontrolowane);

- wskazanie daty rozpoczęcia i przewidywalnego terminu zakończenia kontroli;

- imię, nazwisko oraz podpis osoby udzielającej upoważnienia z podaniem zajmowanego stanowiska lub funkcji;

- pouczenie o prawach i obowiązkach przedsiębiorcy.

Zmiana osób upoważnionych do przeprowadzenia kontroli, zakresu przedmiotowego kontroli oraz miejsca wykonywania czynności kontrolnych wymaga każdorazowo wydania odrębnego upoważnienia. Zmiany te nie mogą prowadzić też do wydłużenia przewidywanego wcześniej terminu zakończenia kontroli.

OBECNOŚĆ PRZEDSIĘBIORCY W CZASIE KONTROLI

Czynności kontrole wykonuje się albo w obecności przedsiębiorcy albo upoważnionej przez niego osoby. Kontrolowany może oddelegować do tego dowolnie wskazaną przez siebie osobę, choć z reguły jest to pracownik przedsiębiorcy.

PROTOKÓŁ

Ustalenia z kontroli zawiera się w protokole. Kontrolowanemu przysługuje prawo sformułowania zastrzeżeń do protokołu. Brak jest zasady zobowiązującej organ kontrolny do ustosunkowania się do zastrzeżeń, ale w niektórych przypadkach przewidują to jednak przepisy szczególne,

np. w ramach kontroli podatkowej.

Warto zgłosić wątpliwości, gdyż mogą one posłużyć w ewentualnym postępowaniu pokontrolnym (np. podatkowym, które może prowadzić do nałożenia zobowiązań pieniężnych, postępowaniu administracyjnym, skardze do WSA).

KSIĄŻKA KONTROLI JEST W TWOIM INTERESIE!

Przedsiębiorca ma obowiązek posiadać książkę kontroli (może ona mieć formę papierową lub elektroniczną) oraz upoważnienia i protokoły z przeprowadzonych kontroli.

Dzięki wglądowi do książki kontroli organ może ustalić czy doszło już w przeszłości do dokonywania tożsamych czynności, bowiem zgodnie z ogólną zasadą urzędnicy nie mogą dwukrotnie badać tych samych kwestii.

KIEDY NIE PRZEPROWADZA SIĘ KONTROLI?

Zasadą jest nieprzeprowadzanie kontroli, jeżeli ma ona dotyczyć przedmiotu objętego uprzednio zakończoną kontrolą przeprowadzoną przez ten sam organ.

Wyjątki od zasady:

- kontrola ma dotyczyć okresu nieobjętego uprzednio zakończoną kontrolą;

- ponowna kontrolna ma na celu przeciwdziałanie zagrożeniu życia lub zdrowia;

- ponowna kontrola jest niezbędna do przeprowadzenia postępowania w sprawie stwierdzenia nieważności, wygaśnięcia, uchylenia lub zmiany decyzji ostatecznej lub wznowienia postępowania w sprawie zakończonej decyzją ostateczną;

- ponowna kontrola jest niezbędna do przeprowadzenia postępowania w związku z uchyleniem lub stwierdzeniem nieważności decyzji przez sąd administracyjny.

KONTROLA W CELU SPRAWDZENIA WYKONANIA ZALECEŃ POKONTROLNYCH

Organ kontroli może przeprowadzić kontrolę, w przypadku gdy ma ona dotyczyć przedmiotu kontroli objętego uprzednio zakończoną kontrolą przeprowadzoną przez ten sam organ, jeżeli jest niezbędna do przeprowadzenia postępowania w celu sprawdzenia wykonania zaleceń pokontrolnych organu lub wykonania decyzji lub postanowień nakazujących usunięcie naruszeń prawa, w związku z przeprowadzoną kontrolą.

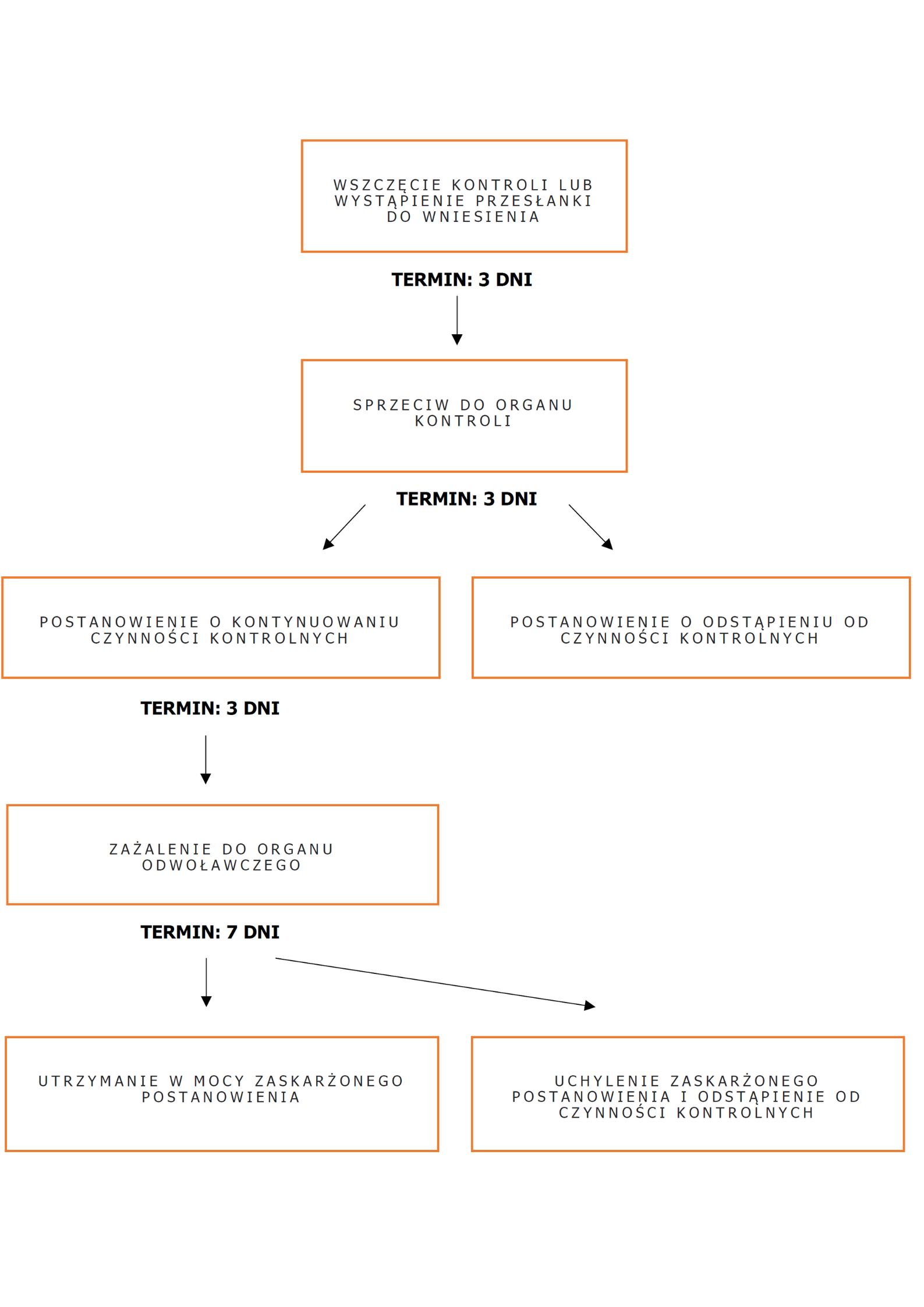

SPRZECIW

Przedsiębiorca może wnieść sprzeciw wobec podjęcia i wykonywania przez organ kontroli czynności z naruszeniem przepisów o:

- zawiadomieniu o wszczęciu kontroli;

- prowadzeniu kontroli przez osobę upoważnioną;

- wykonywaniu czynności kontrolnych w obecności przedsiębiorcy/osoby upoważnionej;

- miejscu i czasie prowadzenia kontroli;

- zasadzie jednej kontroli w jednym czasie;

- czasu kontroli w jednym roku kalendarzowym;

- prowadzenia ponownej kontroli przez ten sam organ.

SCHEMAT ZASKARŻENIA

UWAGA! Przekroczenie terminu przez organ jest równoznaczne z wydaniem postanowienia o odstąpieniu od czynności kontrolnych.

SKUTKI WNIESIENIA SPRZECIWU

Wniesienie sprzeciwu powoduje wstrzymanie:

- czynności kontrolnych przez organ kontroli, którego czynności sprzeciw dotyczy – z chwilą doręczenia kontrolującemu zawiadomienia o wniesieniu sprzeciwu;

- biegu czasu trwania kontroli – od dnia wniesienia sprzeciwu do dnia zakończenia postępowania wywołanego jego wniesieniem.

Organ kontroli może, w drodze postanowienia, dokonać zabezpieczenia dowodów mających związek z przedmiotem i zakresem kontroli, na czas rozpatrzenia sprzeciwu (np. dokumenty, informacje).

W razie przewlekłości czynności kontrolnych przysługuje skarga do sądu administracyjnego na przewlekłe prowadzenie kontroli.

WYJĄTKI OD DOPUSZCZALNOŚCI WNIESIENIA SPRZECIWU

Gdy przeprowadzenie kontroli jest niezbędne dla przeciwdziałania popełnieniu przestępstwa lub wykroczenia, przeciwdziałania popełnieniu przestępstwa skarbowego lub wykroczenia skarbowego lub zabezpieczenia dowodów jego popełnienia, a także wtedy, gdy organ może:

- przeprowadzić kontrolę bez zawiadomienia o zamiarze wszczęcia kontroli;

- wykonywać czynności kontrolne bez obecności przedsiębiorcy lub osoby przez niego upoważnionej;

- równocześnie podejmować i prowadzić więcej niż jedną kontrolę;

- przekroczyć ustawowy czas trwania wszystkich kontroli przedsiębiorcy w roku kalendarzowym.

ODSZKODOWANIE I TERMINY JAK ZA DELIKT CYWILNY

Przedsiębiorcy przysługuje prawo do odszkodowania, jeżeli:

- została mu wyrządzona szkoda;

- szkoda została wyrządzona wskutek prowadzenia czynności kontrolnych;

- organ działał z naruszeniem prawa;

- istnieje związek przyczynowo – skutkowy między szkodą a zdarzeniem, które wywołało szkodę.

Dochodzenie odszkodowania następuje na drodze cywilnoprawnej. Szkoda może być majątkowa (strata, utracone korzyści) bądź niemajątkowa (np. wizerunkowa).

KONTROLA JAKO POKŁOSIE COVID-19 – O CZYM WARTO PAMIĘTAĆ?

- Zostaniesz zawiadomiony o kontroli. Będziesz mieć czas na przygotowanie się.

- Zasada jednej kontroli w jednym czasie.

- Organ nie ma podstaw do kontrolowania „przy okazji” spełniania przez przedsiębiorcę innych wymogów stawianych prawem, np. sanitarnych, skarbowych.

- Przysługują Ci środki zaskarżenia.

- Szczególne skutki kontroli covidowej (np. zwrot dofinansowania) omówione zostaną w dalszej części wystąpienia.

- Niedające się rozstrzygnąć wątpliwości co do okoliczności faktycznych jak i treści prawa organ ma obowiązek rozstrzygnąć na Twoją korzyść.

- Zawczasu przygotuj uzasadnienie kwestii, które mogą budzić wątpliwości organu.

DECYZJA O ZWROCIE DOFINANSOWANIA

Dofinansowanie WUP/PUP:

- otrzymałeś decyzję dyrektora WUP / starosty o nienależnym pobraniu dofinansowania;

- w terminie 14 dni możesz wnieść odwołanie do organu odwoławczego;

- od decyzji organu odwoławczego w terminie 30 dni możesz wnieść skargę do wojewódzkiego sądu administracyjnego;

- od wyroku sądu administracyjnego w terminie 30 dni możesz wnieść skargę kasacyjną do Naczelnego Sądu Administracyjnego.

ZUS – świadczenia postojowe:

- otrzymałeś decyzję ZUS o nienależnym pobraniu świadczenia postojowego;

- w terminie miesiąca możesz wnieść odwołanie do sądu okręgowego;

- od wyroku sądu okręgowego możesz wnieść apelację w terminie dwutygodniowym, do sądu apelacyjnego za pośrednictwem sądu okręgowego;

- skarga kasacyjna jest niedopuszczalna w sprawach o prawa majątkowe, w których wartość przedmiotu zaskarżenia jest niższa niż 10 000 zł.

Decyzja organu podatkowego:

- decyzja organu podatkowego o nienależnym skorzystaniu z uproszczenia;

- w terminie 14 dni możesz wnieść odwołanie;

- od decyzji organu odwoławczego w terminie 30 dni możesz wnieść skargę do wojewódzkiego sądu administracyjnego;

- od wyroku sądu administracyjnego w terminie 30 dni możesz wnieść skargę kasacyjną do Naczelnego Sądu Administracyjnego.

II.

DOFINANSOWANIE WYNAGRODZEŃ PRACOWNIKÓW Z WOJEWÓDZKIEGO URZĘDU PRACY

(art. 15g ustawy COVID)

II ETAPY

- Weryfikacja wstępna (obowiązkowo) obejmuje kontrolę dokumentów przesłanych WUP na potwierdzenie wykorzystania dofinansowania zgodnie z celem, tj. wyłącznie na wynagrodzenia pracowników. Urząd dokonuje weryfikacji w terminie 60 dni od upływu terminu na złożenie rozliczenia dofinansowania przez przedsiębiorcę.

- Weryfikacja końcowa (fakultatywnie) obejmuje kontrolę większej ilości dokumentów pracowniczych i finansowych, wykonywaną na zasadach określonych w ustawie – prawo przedsiębiorców w siedzibie przedsiębiorcy. Urząd może przeprowadzić kontrolę w terminie 3 lat od upływu terminu na złożenie rozliczenia dofinansowania przez przedsiębiorcę.

WERYFIKACJA WSTĘPNA

Przygotuj i złóż w Wojewódzkim Urzędzie Pracy następujące dokumenty:

- zestawienie pracowników na formularzu excel, obejmujące m.in. kwoty wynagrodzenia, wynagrodzenia chorobowego, zaliczki na PIT;

- dokumenty potwierdzające wypłatę wynagrodzeń za każdy miesiąc otrzymanego wsparcia (wyciągi bankowe, wyciągi z listy płac);

- zbiorcze potwierdzenie dokonania przelewu z tytułu składek ZUS za każdy miesiąc otrzymania wsparcia;

- zbiorcze potwierdzenie dokonania przelewu z tytułu zaliczek na PIT za każdy miesiąc otrzymania wsparcia.

Termin na złożenie rozliczenia – 30 dni od zakończenia okresu przestoju ekonomicznego bądź obniżonego wymiaru czasu pracy. Jeżeli ostatnia transza dofinansowania wpłynęła na rachunek przedsiębiorcy po zakończeniu miesiąca, za który była należna, termin 30 dni liczony jest od dnia następującego po otrzymaniu przelewu

Forma rozliczenia:

- portal praca.gov.pl (dla wniosków składanych elektronicznie);

- pocztą bądź przez ePUAP (dla wniosków składanych papierowo).

Niewykorzystaną część dofinansowania (np. z powodu wygaśnięcia, w trakcie pobierania dofinansowania, umowy o pracę zawartej na czas określony) należy zwrócić na rachunek WUP, z którego otrzymano środki.

WERYFIKACJA WSTĘPNA – NA CO ZWRÓCIĆ UWAGĘ?

- Jeżeli wypowiedziałeś umowę o pracę bez winy pracownika w trakcie okresu przestoju ekonomicznego lub obniżonego wymiaru czasu pracy, to masz obowiązek zwrócić całość środków, jakie miały być przeznaczone na tego pracownika wraz z odsetkami w wysokości określonej jak dla zobowiązań podatkowych.

- Jeżeli wypowiedziałeś umowę o pracę bez winy pracownika w trakcie okresu dofinansowania z art. 15gg, tj. bez wprowadzania okresu przestoju ekonomicznego lub obniżonego czasu pracy, to masz obowiązek zwrócić całe przyznane dofinansowanie wraz z odsetkami w wysokości określonej jak dla zobowiązań podatkowych.

- Jeżeli otrzymałeś zarówno dofinansowanie z Wojewódzkiego Urzędu Pracy, jak i umorzenie składek na ubezpieczenia społeczne pracowników, to masz obowiązek zwrócić WUP część dofinansowania obejmującą środki, które miały być przeznaczone na poczet składek ZUS.

WERYFIKACJA KOŃCOWA – KONTROLA

Przygotuj:

- listy płac, listy obecności;

- wyciągi bankowe;

- deklaracje ZUS i US;

- regulamin wynagradzania;

- wykazy pracowników sporządzane na etapie wnioskowania;

- akta osobowe pracowników;

- dokumenty księgowe, w szczególności uzasadniające spadek obrotów gospodarczych;

- porozumienie z przedstawicielami pracowników, umowę z WUP, zestawienia pracowników, wniosek, dokumenty rozliczeniowe.

Ustal rzeczywiste wystąpienie spadku obrotów gospodarczych w następstwie pandemii

- Przyczyną spadku obrotów gospodarczych nie może być wcześniejsza niegospodarność przedsiębiorcy.

- Urząd może zakwestionować sztuczne obniżanie przychodu przez zaniżanie wartości z faktur, przesuwanie fakturowania na inny miesiąc, nienaturalne zmiany okresów rozliczeniowych z kontrahentami.

Uporządkuj dokumentację związaną z porozumieniem z przedstawicielami pracowników

- Porozumienie musi być podpisane przez należycie reprezentowanego pracodawcę oraz przedstawicieli pracowników wyłonionych w trybie przyjętym u danego pracodawcy.

- Ustal podstawę prawną wyłonienia przedstawicieli pracowników w przyjęty sposób (np. regulamin).

Uporządkuj dokumentację płacową i kadrową

- Urząd może zweryfikować faktyczne otrzymywanie przez pracowników wynagrodzenia w wysokości deklarowanej we wniosku o dofinansowanie w miesiącu poprzedzającym miesiąc złożenia wniosku, stanowiące podstawę do wyliczenia kwoty dofinansowania.

- W przypadku wprowadzanie obniżenia wymiaru czasu pracy nie powinny występować stałe nadgodziny wykraczające poza ustalone w porozumieniu obniżenie wymiaru czasu pracy.

- W przypadku wprowadzenia przestoju ekonomicznego, przestój powinien występować w całym okresie pobierania dofinansowania.

III.

DOFINANSOWANIE WYNAGRODZEŃ PRACOWNIKÓW

W DRODZE UMOWY ZE STAROSTĄ

(art. 15zzb ustawy COVID)

II ETAPY

- Rozliczenie dofinansowania (obowiązkowo) obejmuje kontrolę dokumentów przesłanych staroście na potwierdzenie wykorzystania dofinansowania zgodnie z celem, tj. wyłącznie na wynagrodzenia pracowników.

- Kontrola (fakultatywnie) większej ilości dokumentów pracowniczych i finansowych, wykonywana na zasadach określonych w ustawie – prawo przedsiębiorców w siedzibie przedsiębiorcy. Urząd może przeprowadzić kontrolę w terminie 3 lat od upływu terminu na złożenie rozliczenia dofinansowania przez przedsiębiorcę.

ROZLICZENIE DOFINANSOWANIA

W terminie 30 dni od zakończenia okresu dofinansowania złóż staroście wypełniony formularz rozliczeniowy (dostępny na stronach PUP). Starosta może zażądać przedłożenia dodatkowej dokumentacji, np. list płac, dokumentów rozliczeniowych, deklaracji ZUS i US, wyciągów bankowych.

Niewykorzystaną część dofinansowania lub część dofinansowania wykorzystaną niezgodnie z umową lub wnioskiem masz obowiązek zwrócić w terminie 30 dni od otrzymania wezwania od starosty.

Jeżeli otrzymałeś zarówno dofinansowanie od starosty obejmujące dofinansowanie składek na ubezpieczenia społeczne, jak i umorzenie składek na ubezpieczenia społeczne pracowników, to masz obowiązek zwrócić PUP część dofinansowania obejmującą środki, które miały być przeznaczone na poczet składek ZUS.

KONTROLA

Przygotuj:

- listy płac, listy obecności;

- wyciągi bankowe;

- deklaracje ZUS i US;

- regulamin wynagradzania;

- wykazy pracowników sporządzane na etapie wnioskowania;

- akta osobowe pracowników;

- dokumenty księgowe, w szczególności uzasadniające spadek obrotów gospodarczych;

- umowę ze starostą, wniosek, dokumenty rozliczeniowe.

Ustal rzeczywiste wystąpienie spadku obrotów gospodarczych w następstwie pandemii

- Przyczyną spadku obrotów gospodarczych nie może być wcześniejsza niegospodarność przedsiębiorcy.

- Urząd może zakwestionować sztuczne obniżanie przychodu przez zaniżanie wartości z faktur, przesuwanie fakturowania na inny miesiąc, nienaturalne zmiany okresów rozliczeniowych z kontrahentami.

Uporządkuj dokumentację płacową i kadrową

- Urząd może zweryfikować faktyczne otrzymywanie przez pracowników wynagrodzenia w wysokości deklarowanej we wniosku o dofinansowanie w miesiącu poprzedzającym miesiąc złożenia wniosku, stanowiące podstawę do wyliczenia kwoty dofinansowania.

- Jeżeli wypowiedziałeś umowę o pracę bez winy pracownika w trakcie okresu dofinansowania, to masz obowiązek zwrócić dofinansowanie bez odsetek, proporcjonalnie do okresu nieutrzymania w zatrudnieniu pracownika, w terminie 30 dni od dnia doręczenia wezwania od starosty.

- Jeżeli w trakcie okresu dofinansowania nastąpiło:

- rozwiązanie umowy o pracę przez pracownika,

- rozwiązanie umowy o pracę przez pracodawcę z winy pracownika,

- wygaśnięcie stosunku pracy,

i w miejsce poprzedniego pracownika zatrudniłeś nowego – możesz objąć go dofinansowaniem.

IV.

ŚWIADCZENIE POSTOJOWE I ZWOLNIENIE ZE SKŁADEK UDZIELANE PRZEZ ZUS

(art. 15zq i 31zo ustawy COVID)

ŚWIADCZENIE POSTOJOWE

Ustal rzeczywiste wystąpienie przesłanek do otrzymania pomocy

- Rzeczywiste wystąpienie przestoju w prowadzonej działalności lub wykonywaniu umowy cywilnoprawnej.

- Rzeczywisty spadek przychodu o co najmniej 15% w stosunku do miesiąca poprzedzającego miesiąc złożenia wniosku (w przypadku samozatrudnionych).

- Rzeczywiste osiągnięcie przychodu nieprzekraczającego 15 681 PLN w miesiącu poprzedzającym miesiąc złożenia wniosku (w przypadku umów cywilnoprawnych).

- Przyczyną spadku przychodów nie może być wcześniejsza niegospodarność przedsiębiorcy. Urząd może zakwestionować sztuczne obniżanie przychodu przez zaniżanie wartości z faktur, przesuwanie fakturowania na inny miesiąc, nienaturalne zmiany okresów rozliczeniowych z kontrahentami.

Uporządkuj dokumentację księgową – urząd zwróci uwagę na:

- prawidłowość wystawiania faktur;

- terminowość wystawiania faktur;

- okoliczność, czy dokumenty księgowe podatnika odzwierciedlają faktyczny przebieg i zakres zdarzeń gospodarczych;

- zgodność przychodu wskazanego we wniosku z przychodem ustalonym dla celów podatkowych.

Szef KAS poinformuje ZUS o rozbieżnościach pomiędzy przychodem wykazanym we wniosku, a przychodem wykazanym dla celów podatkowych.

ZWOLNIENIE Z OBOWIĄZKU UISZCZANIA SKŁADEK

ZUS będzie zwracał szczególną uwagę na zwolnienia, dla których uzyskania konieczne było spełnienie dodatkowych przesłanek przychodowych lub dochodowych. W przypadku podmiotów korzystających ze zwolnienia z tytułu zgłoszenia do ubezpieczeń społecznych mniej niż 10 pracowników bądź od 10 do 49 pracowników wymogi przychodowe bądź dochodowe nie występowały.

Ustal rzeczywiste wystąpienie przesłanek przychodowych lub dochodowych do otrzymania pomocy

- Jeżeli korzystałeś ze zwolnienia jako samozatrudniony opłacający składki wyłącznie na własne ubezpieczenia społeczne lub zdrowotne za okres marzec – maj 2020 r., Twój przychód za pierwszy miesiąc zwolnienia nie mógł przekraczać 15 681 zł.

- Jeżeli korzystałeś ze zwolnienia jako samozatrudniony opłacający składki wyłącznie na własne ubezpieczenia społeczne lub zdrowotne za okres kwiecień – maj 2020 r., Twój przychód za pierwszy miesiąc zwolnienia mógł przekraczać 15 681 zł, jeżeli nie osiągnąłeś dochodu przekraczającego 7 000 zł.

- Jeżeli korzystałeś ze zwolnienia jako samozatrudniony korzystający z „ulgi na start”, opłacający składki wyłącznie na własne ubezpieczenia zdrowotne, za okres kwiecień – maj 2020 r., Twój przychód za pierwszy miesiąc zwolnienia nie mógł przekraczać 15 681 zł (i) lub mógł przekraczać 15 681 zł, jeżeli nie osiągnąłeś dochodu przekraczającego 7 000 zł (ii).

Uporządkuj dokumentację księgową – urząd zwróci uwagę na:

- prawidłowość wystawiania faktur;

- terminowość wystawiania faktur;

- okoliczność, czy dokumenty księgowe podatnika odzwierciedlają faktyczny przebieg i zakres zdarzeń gospodarczych;

- zgodność przychodu lub dochodu wskazanego we wniosku z przychodem lub dochodem ustalonym dla celów podatkowych.

Szef KAS poinformuje ZUS o rozbieżnościach pomiędzy przychodem lub dochodem wykazanym we wniosku, a przychodem lub dochodem wykazanym dla celów podatkowych.

V.

SUBWENCJA Z TARCZY FINANSOWEJ PFR

UZUPEŁNIENIE DOKUMENTACJI

Do 31 grudnia 2020 r. dostarcz do banku, za pośrednictwem którego uzyskałeś subwencję:

- dokumenty potwierdzające, że osoba, która wystąpiła z wnioskiem, była umocowana do złożenia wniosku w imieniu beneficjenta oraz akceptacji i zawarcia umowy subwencji finansowej

- pełnomocnictwo z popisami notarialnie poświadczonymi (wzór – załącznik nr 2 do Regulaminu);

- informację odpowiadającą odpisowi pełnemu z Krajowego Rejestru Sądowego,

- wyciąg z Centralnej Ewidencji i Informacji o Działalności Gospodarczej.

lub

- oświadczenie beneficjenta o potwierdzeniu i akceptacji treści i należytego zawarcia umowy subwencji finansowej z popisami notarialnie poświadczonymi (wzór – załącznik nr 3 do Regulaminu).

W przypadku niedostarczenia dokumentów przedsiębiorca będzie zobowiązany do zwrotu całości subwencji niezależnie od spełniania warunków do zwrotu subwencji w mniejszej wysokości.

ROZLICZENIE SUBWENCJI

Decyzję o wysokości zwrotu subwencji PFR podejmuje na podstawie oświadczenia o rozliczeniu subwencji finansowej, złożonego przez przedsiębiorcę w terminie 10 dni roboczych od upływu 12 miesięcy liczonych od dnia wypłaty subwencji finansowej.

Wraz ze złożeniem oświadczenia przedsiębiorca zobowiązany jest potwierdzić średnią liczbę pracowników w okresie pełnych 12 miesięcy od końca miesiąca poprzedzającego dzień zawarcia umowy.

W przypadku niezłożenia przez przedsiębiorcę we wskazanym terminie oświadczenia o rozliczeniu subwencji przedsiębiorca będzie zobowiązany zwrócić subwencję finansową w całości.

KONTROLA

Na podstawie umowy przedsiębiorca zobowiązuje się do udzielania PFR rzetelnych informacji i wyjaśnień oraz udostępnienia wszelkich dokumentów związanych z realizacją umowy.

- Kontrola oświadczeń złożonych na etapie wnioski z informacjami zadeklarowanymi w ZUS oraz urzędach skarbowych;

- Kontrola określenia statusu mikro, małego lub średniego przedsiębiorcy i wysokość pomocy;

- Kontrola należytego uwzględnienia danych podmiotów powiązanych oraz partnerskich, mających wpływ na status mikro, małego lub średniego przedsiębiorcy i wysokość pomocy;

- Kontrola prowadzenie działalności w sektorach wyłączonych z możliwości otrzymania dofinansowania i obszarów wątpliwych z powodów etyczno-moralnych;

- Kontrola spełnienia przesłanek stawianych beneficjentowi, np. czy główny beneficjent rzeczywisty posiada rezydencję w raju podatkowym;

- Kontrola sztucznego zawyżenia spadku obrotów gospodarczych.

Limit pomocy publicznej uzyskanej przez przedsiębiorcę w związku z COVID-19 – 800 000 € (~ 3 600 000 zł).

Pamiętaj, że do limitu na przedsiębiorcę należy doliczyć wartości pomocy uzyskanej przez podmioty z nim powiązane i partnerskie (np. spółki córki, spółki marki).

SPOSÓB WYDATKOWANIA SUBWENCJI ZGODNIE Z REGULAMINEM

Przygotuj faktury lub rachunki dokumentujące wydatki wyłącznie na pokrycie kosztów prowadzonej działalności gospodarczej oraz przedterminową spłatę kredytów do maksymalnej wysokości 25% wartości otrzymanej subwencji.

Możesz wydatkować subwencję na:

- pokrycie kosztów prowadzonej działalności gospodarczej;

- wynagrodzenia pracowników;

- zakup towarów i materiałów związanych z prowadzoną działalnością;

- usługi obce (np. księgowość, obsługa prawna);

- najem nieruchomości wykorzystywanych do prowadzenia działalności;

- należności publicznoprawne (np. podatki);

- zakup urządzeń i innych środków trwałych niezbędnych do prowadzenia działalności;

- przedterminową spłatę kredytów do maksymalnej wysokości 25% wartości otrzymanej subwencji.

Nie możesz wydatkować subwencji na:

- wypłatę zysku właścicielom ani zapłatę ich wynagrodzenia;

- finansowanie wydatków o charakterze osobistym;

- nabycie (przejęcie) w sposób bezpośredni lub pośredni innego podmiotu;

- transakcje z podmiotami powiązanymi z właścicielem beneficjenta.

Komunikat PFR z dnia 19 maja 2020 roku

|